Los cajeros automáticos se definen en la Wikipedia, como la red de ATMs (por Automated Teller Machine, el nombre genérico de estas máquinas en inglés) y se extienden desde la estación antártica de McMurdo, en su punto más austral, hasta el pueblo de Longyearbven, en Noruega, el punto más al norte del planeta.

Los cajeros automáticos se definen en la Wikipedia, como la red de ATMs (por Automated Teller Machine, el nombre genérico de estas máquinas en inglés) y se extienden desde la estación antártica de McMurdo, en su punto más austral, hasta el pueblo de Longyearbven, en Noruega, el punto más al norte del planeta.

Alrededor del mundo hay muchos millones de cajeros automáticos y no importa a donde vayas, porque siempre encontrarás uno a tu disposición. Nadie podría pasar hoy en día sin la comodidad de sacar dinero de su cuenta bancaria las 24 horas del día en los 365 días del año pero hace poco tiempo esto no era posible. Hoy vamos a ver la interesante historia del desarrollo de los ATMs porque como todos los inventos complejos, el sistema requirió la unión de muchas ideas.

Hasta los años 60, si querías sacar dinero de tu cuenta bancaria debías de acudir a una oficina de tu entidad y en unos horarios determinados, por lo que si tenías una urgente necesidad de dinero, no podías obtenerlo fuera de las horas laborables; incluso debías esperar días si te coincidía con algún festivo y por eso la idea del ‘autoservicio’ empezó a gestarse en la banca minorista con unos primitivos esfuerzos para su desarrollo en Japón, Suecia, Estados Unidos y Reino Unido.

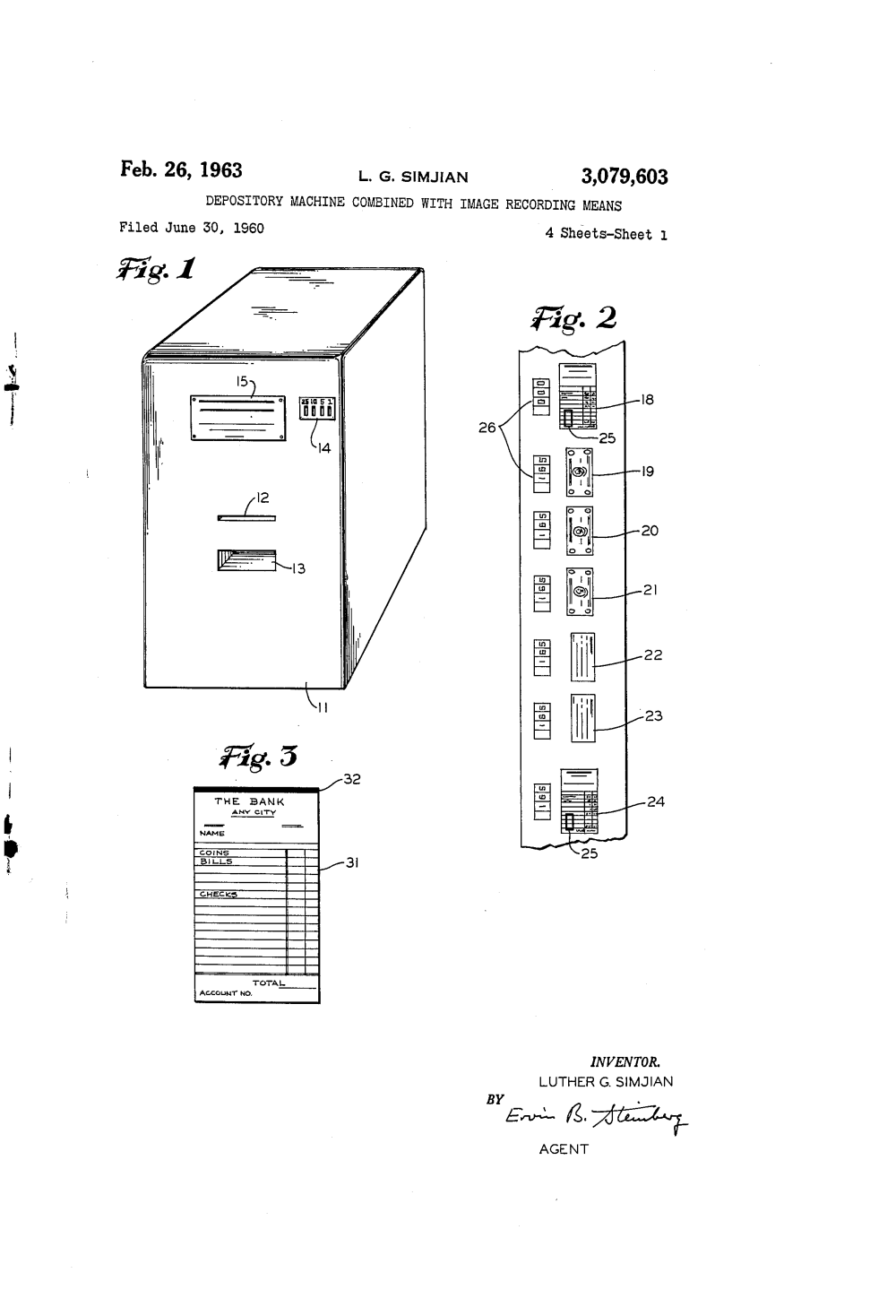

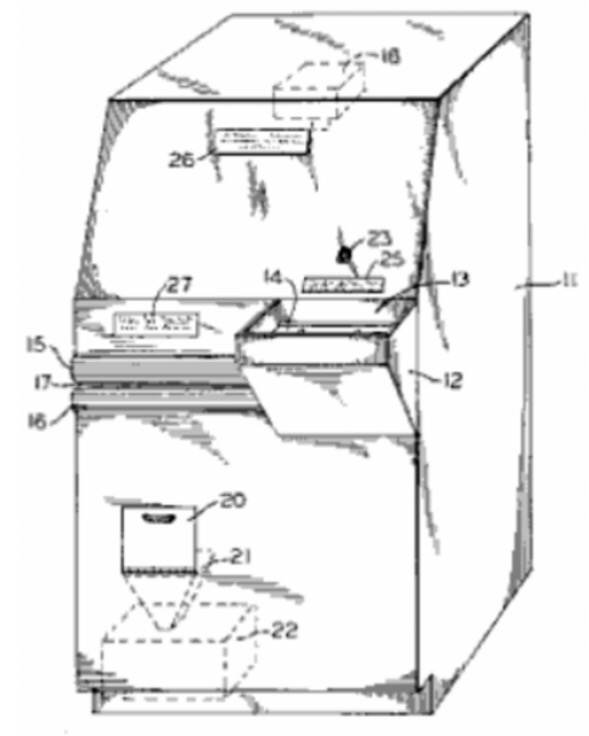

En los EE.UU. George Luther Simjian fue el primero que desarrolló una máquina automática para aceptar dinero y depósitos de cheques en cualquier momento del día. Este hombre era un turco hijo de padres armenios que con 15 años y al finalizar la I Guerra Mundial fue separado de su familia y enviado a vivir con unos parientes en los Estados Unidos. Era un hombre de mente muy brillante y trabajó desde el año 1959 en un dispositivo llamado «Depository machine combined with image recording means» (Máquina de depósito combinada con medios de grabación de imagen). Lo patentó el 30 de junio de 1960 y esta patente le fue otorgada el 26 de febrero de 1963 con el número US 3079603 A y a la misma le puso el nombre de ‘Bankograph‘. Se trataba de una máquina con un sistema de grabación de imágenes que aceptaba monedas, dinero en efectivo y cheques. Las entregas se validaban por un sistema de microfilms que fotografiaban cada depósito ofreciendo a los usuarios un recibo. Estos son los datos de aquella patente.

El lanzamiento del ‘Bankograph‘ se retrasó algunos años porque la compañía ‘Simjian Reflectone Electronics Inc.‘ de su inventor fue adquirida por la ‘Universal Match Corporation‘ y cuando la máquina estuvo desarrollada fue adquirida por el Citigroup que hizo una prueba experimental instalando una de ellas en Nueva York en el año 1961

El lanzamiento del ‘Bankograph‘ se retrasó algunos años porque la compañía ‘Simjian Reflectone Electronics Inc.‘ de su inventor fue adquirida por la ‘Universal Match Corporation‘ y cuando la máquina estuvo desarrollada fue adquirida por el Citigroup que hizo una prueba experimental instalando una de ellas en Nueva York en el año 1961

Esquema del Bankograph de 1961

Esquema del Bankograph de 1961

Sin embargo, aquella máquina fue retirada a los seis meses de su colocacion por no tener aceptación del público. Al parecer las únicas personas que la usaban eran prostitutas y apostadores profesionales que no deseaban el tratar cara a cara con los cajeros de las ventanillas bancarias pero el resto de los clientes no se fiaban de entregar su dinero a una máquina y preferían acudir a las ventanillas del banco. Es decir, el fracaso del ‘Bankograph,’ fue porque solo servía para captar depósitos y no dispensaba dinero,

Pero llegó John Shepherd-Barron que fue el hombre que tuvo la primera idea de un prototipo de maquina que dispensara dinero en efectivo, En una entrevista a la BBC del año 2007, él contaba cómo se le ocurrió aquella idea. Trabajaba en una empresa británica llamada ‘De la Rue‘ que imprimía timbres postales (como los famosos “penny blacks”) pero que también usaba máquinas para contar billetes en los bancos. Aquella empresa fundó otra que se dedicaba a suministrar dinero a las entidades bancarias llamada ‘Security Express‘ y fue en esta compañía donde John Shepherd-Barron fue nombrado jefe de seguridad ya que él había implantado en la misma el uso de los vehículos blindados cuando en un viaje a Nueva York se fijó en que ese era el tipo de vehículos que usaban algunas compañías privadas americanas para transportar dinero a los bancos. Un sistema desconocido en el Reino Unido.

Vivía en el campo, con su esposa Caroline y cobraba sus cheques en una oficina local. Solo podía ir los sábados ya que era el único día de la semana que tenía libre para hacer estas gestiones, pero el sábado 19 de Junio de 1965 llegó a su banco a las 12:31 y no pudo cobrar su cheque para el resto de la semana: su entidad abría de 9:30 a 12:30 y estaba cerrada por llegar un minuto tarde,

Se marchó a su casa frustrado y aquella noche, mientras tomaba un baño, empezó a pensar en cómo tener acceso a su dinero a cualquier hora. E igual que Arquímedes-cuando formuló su famoso principio- a aquel ingeniero británico le llegó la revelación también en la bañera. Se hizo esta sencilla pregunta: » ¿por qué no puedo acceder a mi dinero a cualquier hora y en cualquier parte del Reino Unido «? y empezó a pensar en aquellos dispensadores automáticos de golosinas que te permitían sacar una chocolatina de una máquina expendedora a cualquier hora del día o de la noche. En aquellas máquinas se insertaba una moneda de un penique en una ranura, se tiraba de una palanca y se abría un cajón en donde aparecía una barra de chocolate. Solo había que diseñar una máquina que en vez de ‘dar chocolate diera dinero’.

En aquel tiempo aún no existían las tarjetas de plástico pero si existían los cheques y nuestro hombre tenía experiencia en la impresión de ‘cheques seguros‘ – otro de los negocios de la empresa para la que trabajaba (De La Rue)- los mismos usaban como identificador el Carbono 14, un material levemente radiactivo pero no peligroso y empezó a desarrollar una idea de cómo sería el proceso de obtención de dinero de una máquina:

1.- El cliente pasaria por la entidad bancaria para retirar cheques seguros (aquellos impregnados de carbono 14)

2.- El cliente se identificaría marcando un número en la máquina expendedora de dinero.

3.- Una vez identificado introduciría en la máquina uno de estos cheques seguros.

4.- Estos cheques al ser introducidos en la máquina serian reconocidos como auténticos y la misma devolvería en dinero su importe

Para el número identificativo él pensó en uno de seis cifras cuando se dio cuenta de que podía recordar los seis dígitos de su registro militar pero a la mañana siguiente decidió probar la idea con su esposa Caroline. Así lo contaba durante su entrevista en la BBC: «estábamos en la mesa de la cocina y le pregunté a Caroline cuál era el número máximo de dígitos que podía recordar sin problemas«. Ella le contestó que sólo podía recordar cuatro dígitos y así fue como nació el Número de Identificación Personal o NIP de 4 dígitos, que se convertiría en el estándar mundial del PIN (por sus siglas en inglés) Desde entonces muchas cosas han cambiado, pero aquel PIN, sigue teniendo cuatro dígitos.

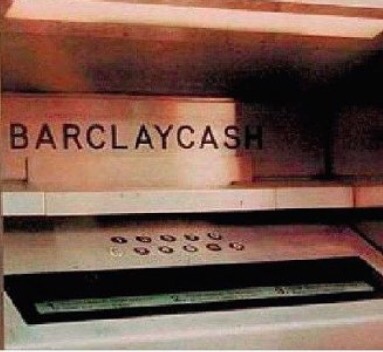

Al lunes siguiente por la mañana Shepherd-Barron fue a trabajar a Londres y se reunió con su pequeño equipo de De La Rue al que le expuso sus ideas iniciales para entregar dinero durante las 24 horas a través de la pared de un banco. Dos días después, aquel equipo tenía algunas soluciones prácticas y el viernes nuestro hombre acudió a una comida de negocios de su empresa ‘Security Express‘ para reunirse con Harold Darvill, un directivo que trabajaba para el Barclays Bank, el cuarto banco más grande del mundo, al que ellos transportaban dinero para cerca de 2,000 sucursales.

Al segundo martini pidió a su invitado, que le diera 90 segundos para explicarle la nueva idea de su invento. Así contaba él a la BBC como se la expuso :»Le dije que había tenido la idea de que, introduciendo tu cheque Barclays en un lateral de la sucursal, te podría entregar su equivalente en dinero al instante.» Aquel Director Ejecutivo de Barclays solo tardó 85 segundos en convencerse y le dijo que si podía hacer esa máquina se la compraría

Al lunes siguiente el Barclays Bank firmó un contrato con John Sheperd-Barron para desarrollar el primer prototipo del cajero automático e instalar las primeras seis máquinas con un pedido posterior de 50. El inventor reunió a su equipo, contrató a más gente y la primera unidad estuvo lista dos años más tarde y se instaló en una sucursal de aquel banco en el distrito londinense de Enfield (al norte de la capital del Reino Unido) el martes 27 de junio de 1967

Aún existe allí una placa conmemorativa

Aún existe allí una placa conmemorativa

El artilugio creado por John Shepherd Barron no era como los cajeros actuales porque no había tarjetas plastificadas y la máquina no tenía pantalla. Tan solo y contra la entrega de uno de aquellos ‘cheques radioactivos‘ de diez libras, te entregaba diez billetes de 1 libra cuya cantidad era descontaba de la cuenta del cliente antes del pago. Era una cantidad considerable para aquella época y no todos los clientes podían beneficiarse del sistema pero el mismo se promocionó bastante siendo el comediante británico Reg Varney el primero en retirar dinero usando aquel cajero automático.

Sin embargo con su invento del ‘cajero automático‘ John Shepherd-Barron no ganó ni un solo centavo en ‘royalties ‘ porque no se atrevió a patentarlo por miedo a que los ladrones lo acosaran para que les enseñase su sistema de codificado. Aún así la Reina de Inglaterra le otorgó en el año 2005 la Orden del Imperio Británico y nuestro hombre falleció en Escocia el 15 de mayo del 2010 a la edad de 84 años con la satisfacción de haber llevado a buen puerto la idea que tuvo en la bañera para sacar dinero sin regirse por las horas de apertura y cierre de las oficinas bancarias

Como no hubo patente del ‘cajero automático’ la paternidad del mismo fue posteriormente reclamada por otros y uno de ellos fue un ingeniero escocés del MD2 llamado James Goodfellow que fue quien introdujo el sistema de las ‘tarjetas plastificadas‘ y que sustituyeron a los engorrosos ‘cheques radiactivos‘ de Shepherd-Barron.

James Goodfellow con una de las primeras ‘tarjetas codificadas’ Photograph: Murdo Macleod for ‘the Guardian’

James Goodfellow con una de las primeras ‘tarjetas codificadas’ Photograph: Murdo Macleod for ‘the Guardian’

Y no le faltaba razón porque la idea de un PIN almacenado en una tarjeta se la debemos a él. Fue este hombre quien desarrolló la idea en 1965 con Anthony Davies (patente GB1197183 de 2 de mayo de 1966) y el PIN se incorporó a los ATMs en 1967, como una forma eficiente para que los bancos dieran dinero a sus clientes. El Lloyds Bank fue la primera entidad que en 1972 emitió una tarjeta bancaria con información de banda magnética codificada utilizando un PIN de seguridad.

Faltaba aplicar ese PIN a los cajeros y esto se hizo con los ‘Keypad‘ . El teclado de un Cajero que permite la identificación del cliente

Uno de los primitivos teclados de un Cajero automático

Uno de los primitivos teclados de un Cajero automático

Para llegar a esta idea tenemos que remontarnos a la década de 1970, y a un empresario francés, fallecido en el año 2007 llamado Bob Carrière que tuvo la visión de que las modernas cerraduras podrían llevar un código digital en vez de una llave.

Esta es otra curiosa historia porque aquel hombre se inspiró para su invento en un episodio de Popeye , cuando un personaje de aquellos dibujos animados abre la puerta de una nevera donde hay un teléfono (de aquellos rotativos) y para que no le roben su comida usa los dígitos del mismo para activar el bloqueo de la cerradura. En 1970, Bob Carrière presentó su patente bajo dos nombres: digiclé y digicode e IBM le preguntó si podia proporcionarle 350 códigos digitales para las puertas de sus oficinas. Así fue como firmó su primer contrato con esta empresa que luego aplicó su invento a los cajeros automáticos . Los primeros prototipos-similares a las máquinas de hoy- entraron en uso en diciembre de 1972 en el Reino Unido y uno de ellos fue el IBM 2984 diseñado a petición del Lloyds Bank.

Luego vino el primer cajero automático moderno. El IBM 2984 que entró en uso por el Lloyds Bank, en Brentwood High Street, Essex, Inglaterra en el mes de diciembre de 1972.

2984 CIT (Terminal de emisión de dinero) el primer Cashpoint verdadero

2984 CIT (Terminal de emisión de dinero) el primer Cashpoint verdadero

En el año 1982, más del 70% de los cajeros automáticos estadounidenses ya se fabricaban por ‘De La Rue‘ en Portsmouth, Inglaterra, pero aún faltaban otros pequeños detalles como por ejemplo el que estuvieran conectados entre sí, ya que los primeros cajeros automáticos sólo permitían sacar dinero de una cuenta bancaria y no estaban conectados a otros bancos pero Wetzel, Barnes y Chastain desarrollaron posteriormente las tarjetas para cajeros que incorporaban la cinta magnética con la información de la cuenta del usuario en combinación con el antiguo Número de Identificación Personal o NIP.

Y en menos de cincuenta años pasamos a millones de ATMs conectados en línea a la banca a través de una red global que permiten sacar dinero hacer depósitos y transferencias entre distintas cuentas, pagar servicios, hacer donativos y comprar cualquier cosa, desde seguros hasta boletos de sorteos. El resto ya lo conocemos todos: algo que en un periodo de tiempo increíblemente corto y con el esfuerzo conjunto de muchas ideas separadas nos han dado esos aparatos que facilitan la vida a millones de personas.

Fuente(s)

Ray Horak. «Telecommunications and Data Communications Handbook«. Ed. John Wiley & Sons, 2012. ISBN: 9781118585801.

“Ya está el listo que todo lo sabe” (366 curiosidades para descubrir el porqué de las cosas cada día) de Alfred López publicado por Editorial Léeme Libros.